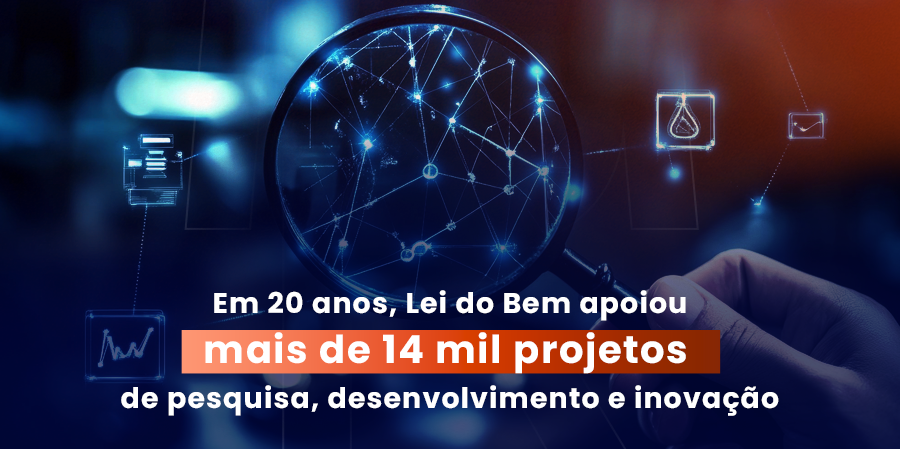

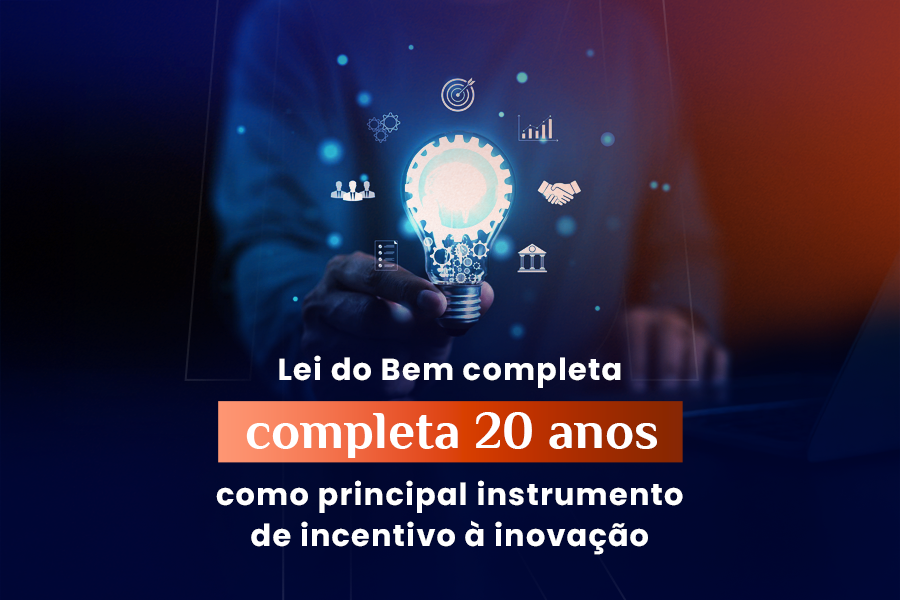

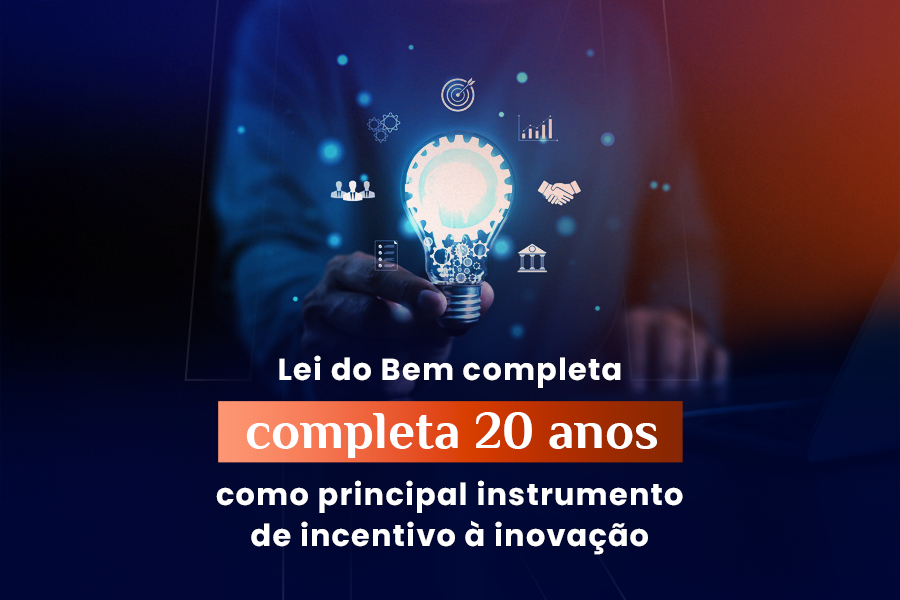

A Lei nº 11.196/2005 — conhecida como Lei do Bem — completa nesta data duas décadas de vigência, consolidando‑se como o principal mecanismo federal de estímulo à pesquisa, desenvolvimento e inovação (PD&I) no setor produtivo brasileiro.

Marco histórico e objetivos da Lei do Bem

Promulgada em 21 de novembro de 2005, a Lei do Bem foi instituída com o propósito de fomentar a concepção de novos produtos, novos processos ou funcionalidades, bem como ganhos de qualidade e produtividade nas empresas.

Por meio de benefícios como dedução de IRPJ e CSLL, depreciação acelerada, e IPI reduzido para equipamentos relacionados a PD&I, o instrumento tornou‑se peça central na agenda de inovação empresarial.

Resultados recentes e alcance

Para o ano‑base de 2024 (informado em 2025), os dados oficiais informam:

-

Investimento direcionado por empresas: cerca de R$ 51,6 bilhões em PD&I.

-

Projetos apoiados: aproximadamente 14.000 iniciativas.

-

Empresas participantes: mais de 4.200 organizações no último ano‑base.

-

Renúncia fiscal estimada: cerca de R$ 12 bilhões.

-

Tomando duas décadas, o total acumulado de investimentos sob a Lei do Bem atinge cerca de R$ 296 bilhões em inovação e tecnologia.

Esses indicadores reforçam que a Lei do Bem não só ampliou seu alcance como se tornou um instrumento seguro de fomento, avaliado no estudo do Tribunal de Contas da União (TCU) como o benefício fiscal de menor risco entre 14 analisados.

Avanços em gestão, visibilidade e acesso

Nos últimos anos, o Ministério da Ciência, Tecnologia e Inovação (MCTI) adotou diversas ações para tornar a Lei mais eficiente e acessível:

-

Atualização do formulário FORMP&D, exigindo maior objetividade e anexos comprobatórios das despesas associadas a PD&I.

-

Estrutura de análise reforçada: mais de 80.000 projetos foram examinados recentemente, permitindo que formulários submetidos no mesmo ano‑base fossem avaliados.

-

Parcerias institucionais para ampliar a visibilidade da lei: por exemplo, a instituição da categoria “Lei do Bem” no Prêmio Nacional de Inovação e reconhecimento de pessoas e instituições que contribuíram para o instrumento.

-

Propostas de aperfeiçoamento para ampliar o acesso: A Portaria nº 9.563/2025 prevê o modelo de avaliação “2 + 1”, com tramitação facilitada para empresas já aprovadas em outros mecanismos como Finep ou Embrapii.

-

Plano de lançamento de um chatbot com inteligência artificial para tirar dúvidas sobre o instrumento.

Relevância para empresas no regime de Lucro Presumido e Lucro Real

Para empresários enquadrados em Lucro Real, a Lei do Bem representa uma oportunidade direta de reduzir a carga tributária ao investir em inovação. A dedução das despesas de PD&I, a exclusão de receita auferida e os demais incentivos podem fazer diferença na estratégia de crescimento. Para empresas de alto porte e com projetos de forte densidade tecnológica, o instrumento pode ser uma parte essencial do planejamento de inovação.

Ademais, mesmo empresas em Lucro Presumido que se estruturam para migrar ou ampliar sua atuação de P&D devem observar o mecanismo, pois a expansão da Lei está sendo pensada para tornar o acesso mais amplo, ainda que hoje o foco principal seja para contribuintes do Lucro Real.

Desafios e oportunidades na próxima década

Embora a consolidação seja clara, a Lei do Bem enfrenta alguns desafios:

-

Necessidade de ampliar a participação de empresas de menor porte, que historicamente encontram barreiras — seja pela complexidade ou pela estrutura interna de P&D.

-

Simplificação e transparência dos processos para reduzir a burocracia e acelerar a aprovação dos projetos.

-

Maior articulação com outros instrumentos de fomento e com o ecossistema de inovação para gerar sinergias — por exemplo, parcerias entre empresas, universidades e institutos de pesquisa.

-

Monitoramento contínuo dos resultados em termos de produtos, processos, patentes, e impacto econômico, para reforçar a previsibilidade e atrair novos investimentos privados.

Considerações finais

Ao completar 20 anos, a Lei do Bem evidencia que a inovação deixou de ser mera opção para as empresas brasileiras e se tornou elemento estratégico de competitividade. Mais de 4 mil empresas, 14 mil projetos e mais de R$ 50 bilhões investidos só no último ano‑base mostram que investir em inovação vale — tanto para quem executa quanto para quem acompanha políticas públicas.

Para empresas de grande porte e com apetite de expansão, entender, entrar e operacionalizar o benefício da Lei do Bem pode ser diferencial. O momento é oportuno para preparar a estrutura interna de P&D, alinhar processos tributários e projetar o impacto da inovação tecnológicos em sua competitividade.

Fontes

– MCTI. “Lei do Bem completa 20 anos como principal instrumento de incentivo à inovação”. Published 21/11/2025.

– Portal da Indústria / CNI. “Lei do Bem investiu R$ 296 bi em projetos de inovação e tecnologia no Brasil”. 25/11/2025.

– EY. “Lei do Bem ‑ Atualizações do FORMP&D – Ano‑base 2024”. Julho 2025.

– IBGE / MCTI – via Wyss. “Lei do Bem completa 20 anos: duas décadas impulsionando a inovação no Brasil”. 19/11/2025.

– MCTI. “Lei do Bem – Informações Estatísticas”.