A Lei do Bem (Lei nº 11.196/2005), principal instrumento de incentivo fiscal à inovação no Brasil, completou 20 anos de vigência no último dia 21 de novembro. Criada para estimular o investimento privado em pesquisa, desenvolvimento e inovação (PD&I), a legislação já demonstrou impacto expressivo no ambiente de negócios brasileiro.

Resultados expressivos em 2025

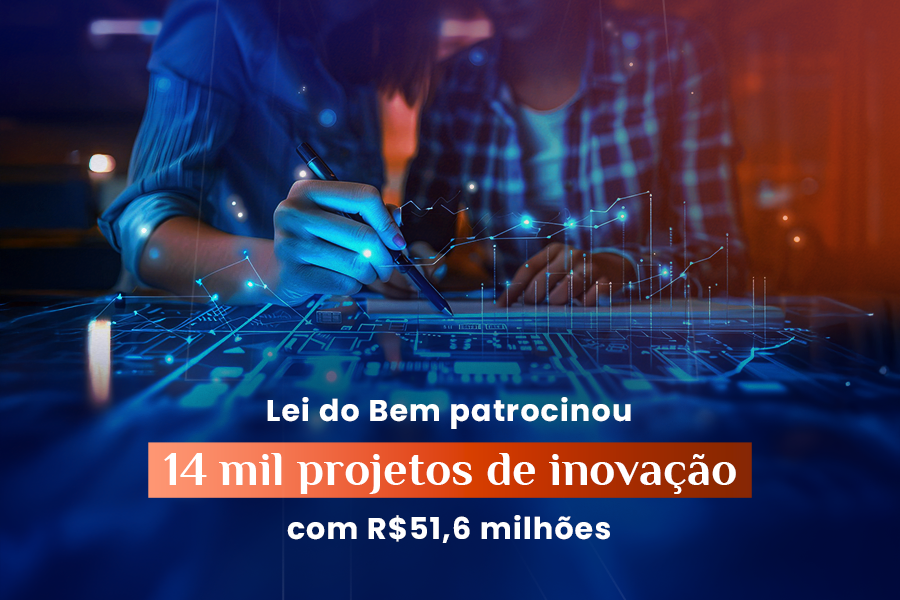

De acordo com dados do Ministério da Ciência, Tecnologia e Inovação (MCTI), no ano-base de 2024, a Lei do Bem viabilizou o investimento de R$ 51,6 bilhões em PD&I, distribuídos em 14 mil projetos conduzidos por mais de 4,2 mil empresas.

Essa movimentação financeira foi acompanhada por uma renúncia fiscal estimada em R$ 12 bilhões, evidenciando o uso estratégico da legislação como alavanca para o fortalecimento da competitividade empresarial por meio da inovação.

Instrumento seguro e estratégico

O secretário de Desenvolvimento Tecnológico e Inovação do MCTI, Daniel Almeida Filho, destacou que a pasta pretende continuar aprimorando o funcionamento da Lei. O foco está na garantia da segurança jurídica e na simplificação de processos, abrindo espaço para que mais empresas — especialmente de médio e grande porte — possam usufruir dos benefícios.

Um estudo recente do Tribunal de Contas da União (TCU), que avaliou 14 benefícios fiscais em vigor no país, apontou a Lei do Bem como o mecanismo de menor risco fiscal. Isso reforça sua posição não apenas como um instrumento eficaz, mas também como um investimento seguro para o governo e para as empresas.

Iniciativas para modernização e agilidade

Nos últimos anos, o MCTI adotou ações estruturais para ampliar a eficiência na gestão da Lei do Bem. Entre os principais avanços estão:

- Atualização do sistema FormP&D, que é utilizado anualmente pelas empresas para declarar seus investimentos em PD&I.

- Implantação de uma força-tarefa para reduzir o acúmulo de processos em avaliação, permitindo que, já em 2025, os formulários entregues no mesmo ano fossem analisados.

- A análise de mais de 80 mil projetos contribuiu diretamente para esse avanço, otimizando o tempo de resposta para os contribuintes.

Novo modelo de avaliação: mais rigor e agilidade

Para 2026, o MCTI prevê a implementação do modelo de avaliação “2+1”, conforme estabelecido na Portaria nº 9.563/2025. Esse novo formato propõe:

- Avaliação técnica feita por dois especialistas independentes.

- Tramitação simplificada para empresas que já tenham sido aprovadas em instrumentos similares, como os programas da Embrapii, da Finep e da Lei de TICs.

Essas mudanças visam aumentar a previsibilidade e reduzir a burocracia, oferecendo mais confiança e eficiência para empresas que utilizam o incentivo.

Considerações para empresários e gestores tributários

A Lei do Bem continua sendo um dos principais aliados estratégicos de empresas do regime de Lucro Real que desejam reduzir a carga tributária e, ao mesmo tempo, aumentar sua competitividade via inovação. A possibilidade de dedução no IRPJ e na CSLL, somada à flexibilidade de aplicação dos recursos em PD&I, torna o instrumento extremamente atrativo para empresas de médio e grande porte, especialmente aquelas que buscam expandir suas operações com base tecnológica.

Empresas que ainda não utilizam o benefício devem avaliar sua estrutura de P&D, realizar diagnóstico fiscal e estudar a viabilidade de adesão ao mecanismo já nas próximas entregas.

Fontes:

- Ministério da Ciência, Tecnologia e Inovação (MCTI) – gov.br

- Portal Convergência Digital – convergenciadigital.com.br

- Tribunal de Contas da União (TCU)

- Empresa Brasileira de Pesquisa e Inovação Industrial (Embrapii)

- Financiadora de Estudos e Projetos (Finep)